知ってますか?「保証人」と「連帯保証人」の違い

近頃、創業セミナーの講師として話をさせて頂く機会があります。そこで、「お金の借り方」や「事業計画の立て方」などのセミナーを行っています。毎回、受講生からは、「なぜ事業再生という真逆な人が創業セミナーの講師?」と疑問を持たれます。(直接、言われませんが、多分思われているでしょう!)

ある方からは、「ゆりかごから墓場まで幅広い仕事をしてますねー。」と冷やかしを受けます。(良いフレーズなのでキャッチコピーに使おうかと考えていますけど・・・)

冗談はさておき、話を元に戻します。

創業セミナー参加された方から、よく相談を受ける項目が借入をした場合の保証人についてです。

例えば、連帯保証人とは何でしょうか?や親族を連帯保証人にさせた方が銀行からの借り入れはしやすくなるのでしょうか?などです。

また、現役の経営者からも保証人についてよく質問されます。例えば、保証人と連帯保証とは何が違うか?や連帯保証人を外すことはできないのか?などです。

意外にも「保証人」と「連帯保証人」の違いがわからない、曖昧に理解しているという方がたくさんいたので、今回は、「保証人」について少々知恵者になってもらいたいなーと思いまとめてみました。

「保証人」と「連帯保証人」には大きな違いがあります。

日本では、保証人と言うとほとんど連帯保証人になってしまうことが多いようです。(アパートを借りる時、入院の時なども連帯の2文字付です。)

それを説明しているのは、普段あまり、接することのない「民法」という法律で決められています。

民法446条には、保証人とは何か?の定義がされています。

中身はこんな感じです。「主たる債務者がその債務を履行しないときに、その債務を履行する責任を負う」と書かれています。(何か小難しい感じがしますねー。)

簡単に説明すると・・・

借入金をした人(主債務者)が、その借入金を返せない場合のみ、その借入金を肩代わりする義務を負うという意味です。

意味は何とかなくわかるような、わからないような・・・

それでは、まず「保証人」から解説します。

「保証人」には認められている権利があります。

その権利は以下の通りです。

①「催告の抗弁権」(民法452条)

債権者が保証人に債務の履行請求した時は、保証人は、まず主たる債務者に催告をすべき旨を請求することができる。

簡単に説明すると・・・

保証人は、「主となる債務者本人に請求してからでないと払いません!」と支払いを拒むことができます。

②「 検索の抗弁権」(民法453条)

債権者が主たる債務者に催告をした後であっても、保証人が主たる債務者に弁済をする資力があり、かつ、執行が容易であることを証明した時は、債権者は、まず主たる債務者の財産について執行しなければならない。

簡単に説明すると・・・

主となる債務者本人に財産があることが証明できれば、「先に主となる債務者本人の財産の強制執行をかけろ!」と主張ができます。

③「分別の利益」(民法456条)

複数の保証人がいる場合、保証人の人数で割った金額しか保証しないということです。

簡単に説明すると・・・

主となる債務者本人が5000万円の借金が返済不能になり、5人の保証人がいる場合、5人の保証人は1000万円ずつ責任を負えば良いということです。

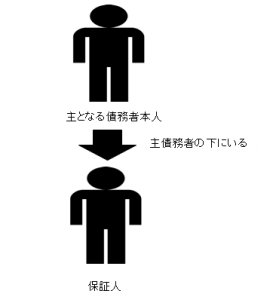

保証人というのは、主になる債務者本人が責任を取れなくなった場合に、その責任の不足分を補充するという役割なのです。

「保証人」を図に示すとこのようになります。

しかし、「連帯」という2文字がつくと 状況は一変します。

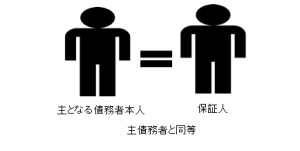

連帯保証人には、「催告の抗弁権」・「検索の抗弁権」・「分別の利益」が一切認められません。 要するに、 主債務者と同じ立ち位置になります。

簡単に説明すると・・・

5000万円の借入れで、5人が連帯保証になった事例では、

主になる債務者が返済不能となった場合には、債権者は5人に対して5000万円を請求してきます。そして、一番取りやすそうな人から返済してもらうというようになります。

「連帯保証人」を図に示すとこのようになります。

一旦、連帯保証人になってしまうと外すことは困難を極めます。特に、銀行では経営者保証ガイドライン(経営者保証に依存しない融資の促進)や過度に第三者保証を求めないという「保証人」に対しての見直しはされています。しかし、現在、連帯保証人になっている人を簡単に外してリスクを増加させことは自分の銀行の首を絞めることになるのでほとんどの場合ありません。

そこで、「保証人」と「連帯保証人」の区別を曖昧に覚えるのではなく、しっかり知識を頭に入れて銀行等と取引をする必要があります。

創業や新規融資の場合、親族を巻き込んでの連帯保証は極力避けた方が良いですよ。代表者一人だけの連帯保証にしてくださいね。